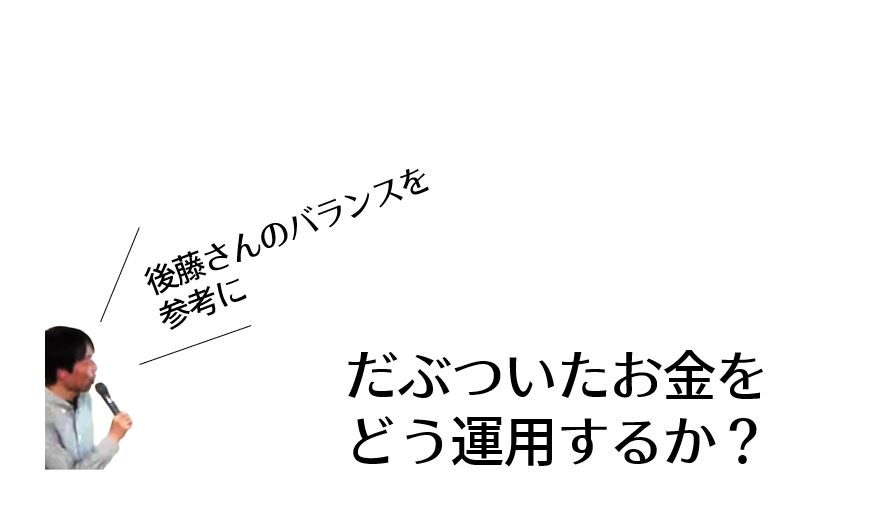

だぶついたお金をどう運用するか?【後藤さんのバランスを参考に】

今日のテーマは、だぶついたお金をどう運用するか?です。

結論というかお伝えしたいことは、後藤さんのバランスを参考に、です。

だぶついたお金をどう運用するか?

今日は、あまり共感できないテーマかもしれません(すみません)。でも、このところの、わたしの大きな関心事です。だぶついたお金をどうするか問題です。

というのも、今年、節税対策の一番手である倒産防止共済の掛け金が満額になる予定です。それで、数百万円がだぶつきます。

どうするか?ですが、結論的には個人のお金と会社のお金と分けて、それぞれ、下記で運用する方針でいます。

■個人のお金→積み立てNISA(新NISA)、仮想通貨

■会社のお金→外貨預金

個人と会社で運用を分ける

解説しますと、まず、個人のお金について、積み立てNISAはこのうえない有効策ですが、個人でしかできない制度です(※それに、2024年はいよいよ新NISAが始まりますね。積立額が大きく増えます)。

あと、仮想通貨も、実質、個人でしかできないです。なぜなら、税制がややこしくて税理士さんがいやがるので。

ちなみに、イケハヤさんも仮想通貨は、個人のお金で運用されているとのことです(※それに、2024年はいよいよ”半減期”です。4年に一度の仮想通貨の”買い”の年です)。

次に、会社のお金について、株を買うことも考えましたが、会計・税務の手間が増えます。特に「特定口座」という手間がかからない仕組みが、会社のお金の場合は使えないからです。

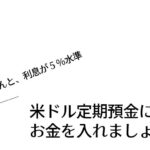

外貨預金が優れていることは、先日のこちらの記事で書きました(※2024年以降も、円の利息が5%水準になることは考えにくいですね)。

↓↓↓

後藤さんのバランスを参考にしました

まとめとして、実は、これら、後藤達也さんのバランスを大いに参考にしました。ネタ元はこちらのツイート(ポスト)です。長文ですが、わたしにとっては、しみるくらいに入って来る内容でしたよ。

ということで、ここのテーマでのお話は以上です。

それでは。お付き合いいただき、ありがとうございました。

ご案内 『50代から始めるせどり隠居マニュアル』(NEW!2023年版です)

ご案内 せどり塾「松尾塾」【50代向けです】

〈50代会社員の方、必見です〉

せどりでスローライフを過ごしたいというあなたに、ぴったりの電子書籍(無料)をご用意しました。

↓↓↓こちらからご登録いただければワンクリックで入手できます。※無料です。

会社員生活から抜け出したい。もうだいぶ働いた。若い世代のつきあげもある。中高年リストラの不安もある。そろそろバトンタッチして早期退職したい。そんなふうに思うことはないですか。

でも一方で、収入が不安。せどりで収入といっても、自分にもできるのか分からない。人生100年時代なので、余命は長い。しっかりした収入手段にしないといけない。そういう気持ちもあるかと思います。

ここでのわたしの提案は、であれば、まずは自分にもできそうか確認してみませんか?です。そんな趣旨で書きました。

先にお伝えすると、せどりは普通にやっても失敗します。 なぜなら、せどりの本質は、労働集約型で、体力勝負だからです。 せどり界隈が若者ばかりなのは、そういう内情があります。 50代は余計に失敗確率が高くなります。

そんななか、それだからこそ、 わたしの提案は「50代でも無理なくできるせどり」です。

・何が50代向けなのか?

・どうして無理なくできるのか?

・具体的にどう進めるのか?

すべて答えを書きました。加えて、実際に49歳で早期退職し、以降、せどりで生計を立ててきた、わたしの体験談もふんだんにいれました。働く時間は1日3時間のスローライフを実現できています。リアルな話としてお読みいただけます。

ぜひ、手にとって読んでみてください。 そして、せどりを始める前に、自分でもできる感触をつかんでください。

↓↓↓こちらからご登録いただければワンクリックで入手できます。※無料です。

ご登録後、自動返信メールにてダウンロードURLをお知らせします。同時に、わたしのメルマガも自動で配信が開始されます。なお、メール内に登録解除リンクがありますので、もしメルマガは不要ということであれば即座に登録解除が可能になっています。

それでは、この機会にぜひ入手いただければと思います。どうぞよろしくお願いいたします。